最近关于人行的数字货币DCEP(Digital Currency Electronic Payment)的消息不断涌现,加上Facebook的libra对数字货币的推波助澜,以及政府将区块链定位为核心技术自主创新重要突破口,一下子区块链的风头无出其右。在看了央行数字货币研究所所长穆长春先生对DCEP以及libra的分析对比后,本人对DCEP的顶层设计非常好奇,但是苦于当前关于DCEP的相关报道都是基于宏观方面的,作为一个技术人员迫切的想知道DCEP与区块链的切合点,于是在仔细阅读了人行的数字货币系统的专利后,写一篇作为一个技术人员或者说区块链从业人员的角度来看DCEP的某些技术细节。

在看完数字货币系统专利后,整体的感觉就是,DCEP并没有采用区块链技术,而是一个以央行为中心的系统,其实也能理解,毕竟权利与义务是对等的,央行承担着法币兑付的义务,因此这个记账的权利自然也应该由他承担。当然在部分自由主义者看来,这种做法似乎不够纯粹,不够Decentralization。但是去中心化并不是银弹,不能够寄希望他来解决一切问题。相反的,是否选择去中心化是需要和当前场景的主要矛盾相符合,如果当对公平或者透明的诉求成为了主要矛盾,那么去中心化将是一个不错的解决方法,但是在当前很多领域中,对效率的需求还是主要矛盾,所以在这些场景下,采用去中心化效果并不是会很好,反而会起到不断消耗的反作用。

接下来,本文将根据数字货币系统专利,从DCEP的特征、实现细节、离线支付场景来着重介绍。

DCEP的特征

DCEP的特征主要体现在两大方面,一个是金融上的特征,一个是技术上的特征。专利上主要阐述了技术上的特征,关于金融上的特征,主要源自穆长春先生在公开课中的报道。

关于金融上的特征

- 替代M0——首先DCEP是对M0的替代,也就是对现金的替代,之所以只对M0替代,是因为M1、M2已经实现了数字化,如果把M0也数字化后,那么央妈对资金的监管就比较完整了。另外,之所以从现金入手,一部分原因也是因为现金只是承担了货币的功能,所以对社会的影响并不会非常大。

- 双层运营模式——是指上面一层是人行对商业银行,下面一层是商业银行或者商业机构对老百姓。也就是说,商业银行向人行交付100%的准备金,然后人行给与商业银行等额的DCEP,接下来用户通过现金或者存款等向商业银行兑换DCEP。如果人行直接面向老百姓,理论上也是可以的,这样的话,人行就需要面对全中国所有的消费者,他就需要设计一个既满足用户体验又满足高性能要求的系统,显然人行是不擅长做这个的,所以最好的方式由市场经济来决定,也就是说将面向用户的那一端交给商业银行或者机构来做,充分发挥市场竞争。

关于技术上的特征

这一块是指DCEP在设计上所需要满足的几个特征,这几个特征与btc等基于区块链的虚拟货币概念比较相似。当然,与其说和BTC等虚拟货币的概念比较相似,不如说满足那几个基本特征的才算是数字货币。

- 安全性——这个要求防止商务中任意一方更改或者非法使用数字货币,这个更多的是体现在对DCEP使用的监管上,甚至于说可以终止某次非法的交易。

- 不可重复花费性——这个是指数字货币只能使用一次,重复花费容易被检查出来。之所以提这个,是因为一旦现金被数字化后,那么数据的复制就是难免了,比如有个用户用面额是100的DCEP买了一张电影票,但是又复制了这么一份相同的DCEP去进行消费,那么就是对同一份数字货币进行重复花费,所以对于数字货币来说这个是基本特性。对于BTC来说,是通过UTXO来实现防止双花,而对于Ethereum、libra来说则是通过交易的seq来防止双花。对于DCEP来说,则是采用类似UTXO的方式,至于这里的UTXO与BTC的UTXO的区别,会在下一篇文章中介绍。而现金则由于难以伪造的特性,在物理上可以保证只此一份。

- 可控匿名性——这个意思是说,即使商业银行和商户相互勾结,也不能跟踪DCEP的使用,换句话说就是除了DCEP的发行方(人行)外,其他的结构都无法追踪用户的购买行为。终于可以摆脱部分隐私泄露的问题了。

- 不可伪造性——比较好理解,除了发行方以外,不能伪造假的数字货币。对于现金来说,是通过物理上的防伪手段来保证。对于DCEP来说,做法比较简单,就是只有经过央行的私钥签名的才是真的DCEP。岔开说下,之前Google暴出量子计算的新闻,币圈各种自嗨,觉得BTC会被破解,量子计算真出来了,他的攻击目标就算不是核武器,怎么也得是央行这种级别,币圈真的是太把自己当回事了。

- 公平性——支付过程是公平的,保证交易双方的交易过程要么都成功,要么都失败,更贴切的应该是满足交易原子性。

- 兼容性 这个表示DCEP的发行和流通环节,要尽可能的参照现金的发行与流通。

DCEP实现细节

这里的实现细节主要针对上述的特性来展开讲解。

货币模型

基于对当前各个专利的研究,大致能确定DCEP是一种类似UTXO结构的货币模型。DCEP的发行模式有三种方式(这里为了简单我们称央行的发行的数字货币为D币)1. 按照最小面额产生,比如说央行发行总量为100元,并且最小面额是1分,那么央行将发行10000个面额为1分的D币;2. 根据用户具体提款金额来生产,例如某个用户通过转账得到了12.34元的D币,那么央行相当于发行了一个面额的12.34的D币;3. 按照流通中实际货币面额产生,这个是最贴近当前实际现金的,例如央行发行面额为100、50、20、10、5、1元等的D币,那么后续流通过程中都是以这些面额的D币进行流通。关于UTXO结构,这块与BTC有很大不同,UTXO表示未花费的交易,BTC中通过这个未花费的交易来表示你拥有的余额。比如说Alice转给Bob一个BTC,对于Bob来说如果没有花掉这个BTC的话,那么Bob就拥有了一个金额为1 BTC的UTXO,就像现金一样Bob拿到了纸钞,只要不花掉,那么就是你的钱。Bob如何证明他的确拥有这个UTXO呢?简单地说,谁拥有解开UTXO的锁的钥匙,这个UTXO就是谁的,至于有哪些锁,如何开锁,大家可以查询下P2PKH,P2SH等信息,我们也会在接下来的文章中详细介绍。在DCEP中,是通过登记中心来完成UTXO的功能,至于如何做的会在下面仔细介绍。

系统核心要素

央行的DCEP系统主义功能就是对法定数字货币的资金转移,它由中央银行与各商业银行一起联合运营。总的来说DCEP的核心要素有:一种币,两类库,三个中心。

- 一种币 :这里的一种币就是指央行发行的法定数字货币,也就是说系统中只能转移央行发行的这个法定数字货币,正如前面说的,只有央行私钥签名的才是法定数字货币,因此我们的电子钱包等都会内置央行的公钥,用来验证改数字货币是否为央行发行的。

- 两类库 :两类库是发行库和商业银行库,这两个库是数据库。比如说,根据数字货币发行总量,央行根据上面说的方式用它的私钥签名生成对应总量的数字货币,此时这些数字货币是存放在央行的发行库中。如果某个商业银行需要提取一定量的数字货币,那么系统就会将对应的数字货币发送到该商业银行的商业银行库中,即数字货币从发行库到银行库的转移。需要注意的是,用户想商业银行提取数字货币,是数字货币从银行库进入到电子钱包的过程,属于流通环节。

- 三个中心 :三个中心一共两种类型,一个是登记中心,另外一个是认证中心。

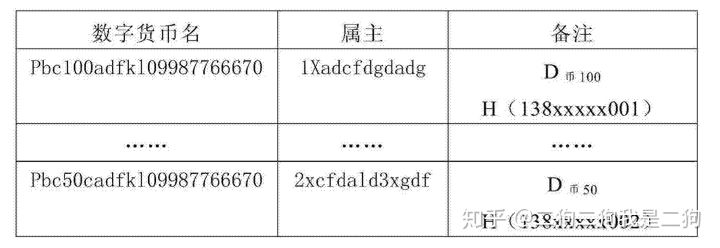

登记中心主义负责管理数字货币的整个生命周期,包括印制、转移、销毁、回笼等过程。他主要有两张表,一个为数字货币权属登记表,另外一张为交易流水表。这个权属登记表的作用是记录某面额的数字货币是属于谁的(如下图所示),每当数字货币发生了转移,在央行的登记中心都会对对应的数字货币的属主进行更改,通过这个表可以实现确权查询。这里的重点是,登记中心确定用户到底有多少钱。

认证中心分为两类,一个是CA认证,一个IBC认证。CA认证主要用于相对来说比较高级的机构,而IBC认证则是用于个人的。这里引入认证中心的原因是,当用户或者机构发起一笔DCEP的转账时,需要通过自己的私钥进行签名,也就是说这笔转账的合法性是通过签名来保证的。在一般意义中的BTC、Ethereum或者Libra中,私钥是用户自己创建,由自己保管,并且用户的地址是由私钥对应的公钥通过一系列运算(Hash,checksum)等得到的,这种方式的优点是资产账户和私钥是天然绑定的,你拥有了私钥也就拥有了其对应的资产。但是在DCEP中,由于存在监管这个特性,资产归属和私钥是分开的,也就是说央行会在用户注册了一个DCEP钱包后,会通过认证中心给钱包用户分配一个私钥,这个私钥用来证明是这个用户,至于这个用户是否拥有数字货币,是在登记中心来确定的。所以这里的重点是,用户私钥是央行生成的。另外,这里简单介绍下IBC认证,IBC(Identity-Based Cryptograph)是基于身份标识的密码系统,还是基于非对称的秘钥体系,他与CA认证的最大区别就是不需要证书,而是通过用户标识例如手机号码、邮箱等作为公钥,由IBC认证中心根据用户标志生成对应的私钥,由于用户标志本身就是一个公钥,通过用户标志就能确认身份有效性了,从而就不用再依赖证书和证书管理系统了。当然,此时央行的公钥还有用户的私钥、证书数据就相当的重要了,需要将该数据存储在SE区域。

通过对一种币,两类库,三个中心的介绍,大致可以了解DCEP的一些顶层设计原则,接下来会结合具体的场景,来实际将顶层设计的逻辑走一遍。

DCEP具体场景描述

在货币模型中提到了DCEP关于面额一共有三种方案,我们这里以第三种固定面额来介绍。

印制

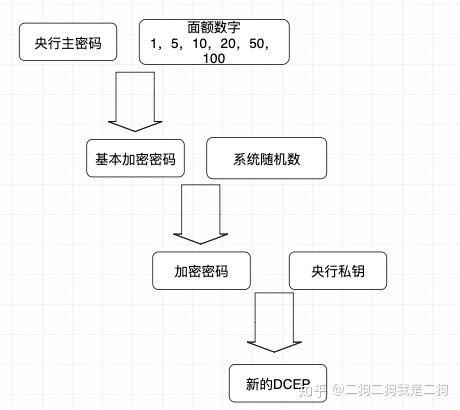

相比纸币的印制过程,DCEP的印制其实就是产生一串由央行签名过的数字,这里根据数字货币系统专利来介绍如何生成这串分量十足的数字。

1、由央行的主密码与面额数字1,5,10,20,50,100分别产生6个基本加密密码。这6个加密密码分别是用于不同面额的数字货币。

2、由Hash算法生成系统随机数,这个随机数就跟纸币上的冠字号码一样。

3、由步骤1生成的基本加密密码与随机数加密,生成加密密码。这个加密密码其实就已经对应特定冠字号的数字货币了。

4、央行通过私钥对加密密码进行签名,此时一枚新的法定数字货币就产生了。

下图是印制的过程

用户登录

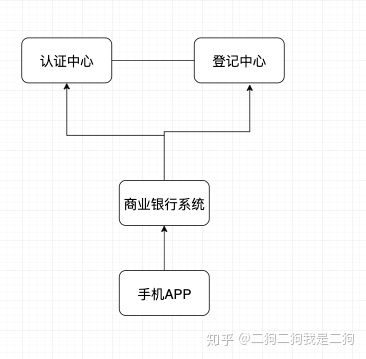

这里简单说下登录过程,商业银行系统对连接央行的认证中心和登记中心。

1、用户下载对应的某商业银行的电子钱包APP

2、用户在APP的登录页注册相关信息,例如姓名,身份证号,手机号,住址等信息

3、商业银行通过上述注册信息,利用手机号作为IBC的公钥进行登记,在IBC完成唯一性验证后,IBC为该用户生成私钥。

4、用户登录后,下载用户用户私钥和央行公钥数据,并将这些数据存储在SE区域。

提取

这里介绍下用户通过商业银行账户提取法定数字货币(简称D币),例如用户从自己的工商银行账户取150元,然后兑换成D币。

1、用户登录钱包APP,选择“提取数字货币”,并选择工商银行,输入银行账户以及兑换的数字货币额度。

2、商业银行验证该请求的合法性:校验账户密码,用户账户资金是否足够,以及该商业银行的银行库中的D币是否足够。若通过合法性校验,那么将该用户的在商业银行中的账户扣除250元,商业银行从银行库中支出D100、D50(D100表示面额为100的D币),并将这些信息发送至央行数字货币系统。

3、央行数字货币系统收到商业银行数字货币系统的请求后,进行发核心校验,例如判断发送过来的D100和D50是否归属于该商业银,以及对应的签名验证等。在校验通过后,登记中心变更商业银行发送过来的D币的属主信息,将工商银行的属主变更为该用户,并且记录对应的交易流水。完成完整动作后,返回处理成功的信息给商业银行。

4、商业银行将D币发送到用户手机端,至此,用户的手机端便有了D100和D50。需要注意的是,真正决定你是否拥有这150元D币,不是你手机端存储了这150D币,而是登记中心决定的。

这里岔开一下,在另外几篇专利中,我们发现,并不是通过更改属主关系,而是直接将原有的D币进行销毁,再重新生成新的D币,也就是说央行在收到请求并校验通过后,是将商业银行的那250元D币直接销毁,然后再重新生成一个新的250元D币,这样的优点在于,只要央行不公布交易流水,只单单公布一个数字货币确权信息,那么外部是无法将数字货币的转移信息给串联起来的,这样既符合了匿名,又满足了央行的监管,因此后续有可能采取销毁的方案。

支付

这里指用户A和用户B之间进行D币的在线支付,假设A用户的电子钱包中有D100,D50总计150元的D币,先需要支付150元给B用户,支付步骤如下。

1、A用户登录APP,选择付款功能,并输入:付款金额,收款人(例如手机号),点击发送

2、A用户的APP根据付款金额,自动选择总额为150的D币,并将信息发送至商业银行数字货币系统。

3、商业银行校验支付信息的合法性,例如:D100和D50的合法性,交易金额与数字货币是否等值,以及接收用户的相关校验。校验通过后,将请求发送至央行的数字货币系统。

4、央行数字货币系统收到请求后,验证D100、D50是否为交易发起者等,在登记中心更改D100、D50的属主为B用户,并记录对应的流水。最后将成功信息返回给商业银行数字货币系统

5、商业银行收到成功信息后,将D100和D50发送到B用户APP中,并分别向A、B用户的APP发送交易成功的信息。

这里的支付和提取的流程基本一致,只要明白属主信息是在央行的登记中心进行修改就可以了。

如何实现匿名、监管

因为现金交易存在匿名的特性,如果DCEP不能满足匿名性,那么有很多的场景下,普通用户可能还会选择用现金,因此DCEP必然需要满足匿名性。但是,DCEP的另外一个功能是为了满足监管需求,因此DCEP目前对匿名也是前台匿名后台实名的方式。

- 匿名——在上面支付的场景中,交易信息M可以设计为M=交易代码||发送者公钥||D币信息||支付金额||接受者公钥,再通过Hash算法将M信息做摘要,并用发送者的私钥对摘要进行签名得到m,最后将M||m信息发送到商业银行的数字货币系统。由于对交易双方做了一定的匿名处理,若再采取每次转账都销毁再生成的方式,商业银行和机构是难以追踪资金转移的。

- 监管——由于在认证中心需要用户登记身份标识作为公钥,同时在注册时用户会上传对应的信息,因此央行的后台系统对用户信息是一清二楚的,同时登记中心会记录交易流水,因此通过大数据分析可以做到一定的监管。

关于双离线支付场景分析

DCEP相比支付宝等电子支付有一个特性,就是离线支付。这个特性非常重要,因为DCEP是现金的数字化,因此需要具备现金的特性,可以想象下,如果有一天出现了极端恶劣的情况例如大地震、战争等,导致网络不可用,如果DCEP不支持双离线支付,那么就意味着普通百姓没办法进行正常的生活了。因此,即使出现双离线支付的场景概率非常小,但是还是必须支持这个功能。

在数字货币系统专利中,提到了双离线支付的解决方案。例如A用户的电子钱包中有D100,现在A、B用户都离线的情况下需要支付D100给B用户。

1、A用户打开APP后,选择离线支付功能,输入付款金额和接收方信息后点击支付。

2、A用户对上述信息利用自己的私钥进行签名,并用收款人的手机号或者其他标识收款人的信息通过NFC等近场通讯的方式进行加密传输。

3、B用户APP接收到加密信息后,解密并验证D币的合法性,以及金额是否等值。此时对于A、B用户来说已经完成了双离线支付,但是此时B其实并没有真正收到A转给他的D币,在APP界面上来说,接受到的D币应该是出于不正常状态(不可用)。接下来,B用户的APP会在联机状态后,将支付信息发送给商业银行数字货币系统。

4、商业银行收到这个支付信息后,在校验了合法性后,会将这个信息发送给央行数字货币系统。

5、央行数字货币系统收到支付信息后,在完成与在线支付一样的校验后,就会更改属主,将原本属于A的D币,变更为B用户,最后将结果返回给商业银行。

6、商业银行收到成功信息后,通知A、B用户APP发送交易成功的消息,此时B用户接收到的D币状态才会变成可用状态。

因此,如果A转给B,那么B在联网之前,A转给B的D币无法转给C的,这个双离线支付并不能完成链式的支付。总体感觉,这个解决方案只能用于临时性的离线情况,例如在地下停车场或者网络不好的场所进行支付。

另外,在双离线支付场景中,若用户利用某些漏洞实施了双花,从专利来看,是通过事后追责的形式来处理的。

为什么要推DCEP

要推行DCEP的理由,对内一方面是加强对资金转移的监管,提高金融稳定性,增强反腐、反洗钱的能力。对外,有利于人民币国际化,不过人民币国际化,不会因为人民币数字化了而成功,国际化的背后必然是我国国力强大,坚持通过用真理说服人。但是,DCEP可以降低国际友人的使用门槛,随着中国消费者走出国门进行境外的消费,说不定在不久的将来,我们的国际友人也可以通过手机号注册一个钱包,直接收款,而不必再通过开通银行账号。在不久的将来,自上而下的通过整理说服人,自下而上的通过消费者带动国际友人使用人民币。

版权申明:本内容来自于互联网,属第三方汇集推荐平台。本文的版权归原作者所有,文章言论不代表链门户的观点,链门户不承担任何法律责任。如有侵权请联系QQ:3341927519进行反馈。