中国法定数字货币“现在可以说是呼之欲出了。”中国人民银行支付结算司副司长穆长春8月10日在第三届中国金融四十人伊春论坛上的发言,再一次将央行法定数字货币推到了大众的视野之中。

从2014年周小川提议研发央行数字货币,到今年穆长春的“呼之欲出”,已经过去了五年。经过五年打磨,如今的央行数字货币究竟是什么模样?经历了怎样的发展历程?未来又会带来何种影响?

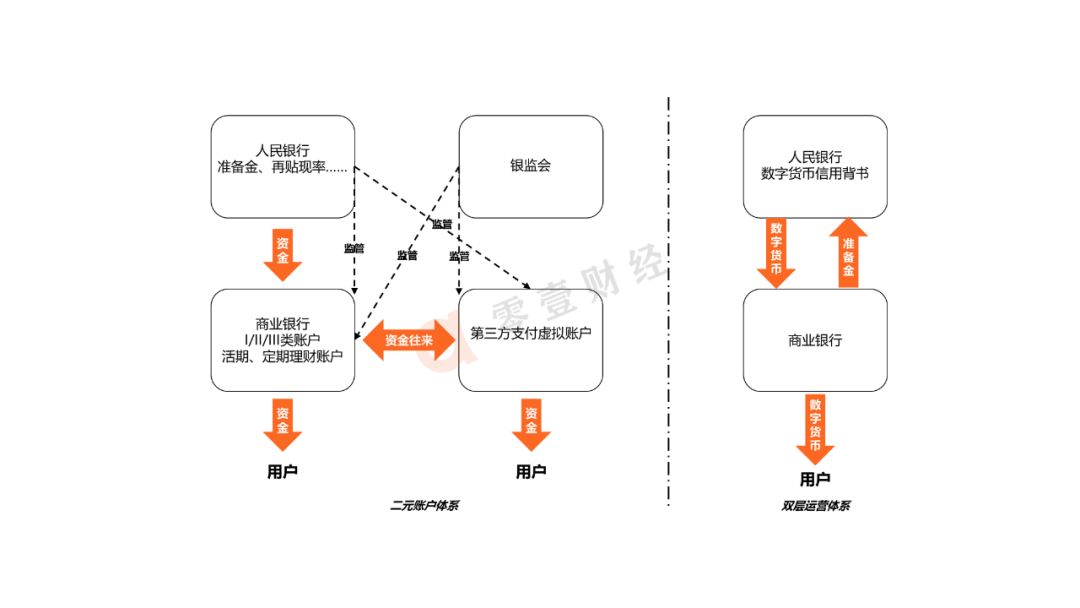

模式:双层运营投放体系,中心化管理机制

中国的央行数字货币英文简称为“DC/EP”,“DC”是“Digital Currency(数字货币)”的缩写,“EP”是“Electronic Payment(电子支付)”的缩写,中国央行数字货币的主要功能就是作为电子支付手段。

在运营投放、管理模式和技术选择上,中国的央行数字货币有自身的特点。

1、双层运营投放体系:4点考虑和4个影响

首先,中国央行数字货币设计了双层的运营投放体系而不是由人民银行直接对公众发行数字货币的单层运营体系。在双层运营体系下,上层是央行,由央行对发行的法定数字货币做信用担保,因此央行的数字货币与人民币一样具有无限的法偿性;运营投放体系的下面一层由不同的商业银行构成,商业银行等机构负责面向公众发行央行数字货币的同时,需要向央行100%缴纳全额准备金,以保证央行数字货币不超发。

央行数字货币采用双层的运营投放体系有四点考虑:

第一,中国幅员辽阔、人口众多、经济结构复杂,各地区的经济发展水平、资源禀赋、和人口素质都不尽相同。因此在中国发行央行数字货币是一项极其复杂的系统工程。单层的数字货币运营投放体系将让央行独自面对所有公众,给央行的运营工作带来极大的挑战。

第二,商业银行等机构已经发展出了比较成熟的IT技术设施和服务体系,在金融科技的运用和相关人才储备等方面已经积累了一定的经验,采用双层运营体系可以充分发挥商业银行等机构在资源、人才和技术等方面的优势,同时避免了另起炉灶的巨大浪费。

第三,央行发行的数字货币面向的用户是广泛的公众,覆盖十几亿人口的系统规模庞大,想要保证稳定高效地运行非常不容易,面临诸多风险。双层的运营体系有助于化解风险,避免风险过度集中。

第四,在单层的数字货币运营投放体系下,可能会导致金融脱媒。央行面向公众直接投放的数字货币在信用等级上要高于商业银行的存款货币,可能会对商业银行存款产生挤出效应,进而影响商业银行的贷款投放能力。

而央行数字货币采用双层运营投放体系的影响则体现在下面四个方面:

第一,央行发行数字货币不改变流通中货币的债权债务关系。起初央行行使国家职能发行的货币是有着黄金等具有真实价值的物品作为可兑换储备的。公众接受了央行发行的货币,就等于将黄金等有真实价值的物品借了央行,而公众只持有兑付凭证,也就是说,货币是中央银行对公众的负债。当国家凭借国家信用强制规定法定货币而不再依赖黄金储备时,这种信用关系和负债关系并没有改变。从这种角度来说,所有流通中的货币包括央行发行的数字货币都是央行的负债。

第二,央行发行数字货币并不改变现有的货币投放体系和二元账户结构。以1994年10月中国人民银行出台的《银行账户管理办法》为起点,经过20多年的发展,我国已经基本形成了由二元账户结构支撑的货币投放体系。央行的数字货币也采用了与二元账户结构相似的双层投放运营体系。

图1:二元账户结构与双层运营体系的比较

第三,在不影响现有货币政策传导机制的前提下,央行数字货币不会强化顺周期效应。经济增长一般会经历萧条、复苏、繁荣、危机完成一个完整的周期,在经济繁荣时,扩张的货币政策便是顺周期政策,在经济萧条时又变成逆周期政策;类似地,紧缩的货币政策在经济繁荣时是逆周期政策,而在经济萧条时是顺周期政策。经济繁荣时扩张的货币政策会加大通货膨胀的压力,经济萧条时紧缩的货币政策会加大通货紧缩的压力,是为顺周期效应。由于央行发行的数字货币并不对现有的货币政策传导机制产生影响,因此与顺周期效应天然隔绝。

第四,央行发行的数字货币注重对M0货币的替代而不是对M1、M2货币的替代。

(注:M0、M1、M2都是用来反映货币供应量的重要指标。M0是流通于银行体系之外的现金,每个人在银行的存取款都会影响市场上M0的增减;M1是狭义货币,“M1=M0+企业在银行的活期存款”;M2是广义货币,“M2=M1+准货币”,这里的准货币包括定期存款、居民储蓄存款、其他存款、证券公司客户保证金、住房公积金中心存款、非存款类金融机构在存款类金融机构的存款等。M1反映市场中的现实购买力,而M2同时反映现实和潜在购买力。如果M1增速较快,则消费和终端市场活跃;如果M2增速较快,则投资和中间市场活跃。)

目前M1和M2货币在中国已经基本实现了电子化和数字化,支持M1和M2流转的银行间支付清算系统、商业银行行内系统以及非银支付机构的各类网络支付手段的日益高效已经能够满足我国经济发展的需要。

但在M0货币端目前仍存在三大比较突出的问题:第一,现有M0的匿名性使其存在被用于洗钱和恐怖主义融资等风险;第二,互联网支付基于银行卡账户紧耦合的模式无法满足公众对匿名支付的需求;第三,目前我国仍存在银行账户服务和通信网络覆盖不佳的地区,当地公众对M0货币(现钞)的依赖程度还比较高。

因此央行发行注重替代M0的数字货币是既符合国情又顺应公众对小额高频支付业务的需求(根据不同级别的钱包设定交易限额和余额限额),同时还能有效防范M0货币被用于洗钱和恐怖主义融资等风险。

版权申明:本内容来自于互联网,属第三方汇集推荐平台。本文的版权归原作者所有,文章言论不代表链门户的观点,链门户不承担任何法律责任。如有侵权请联系QQ:3341927519进行反馈。