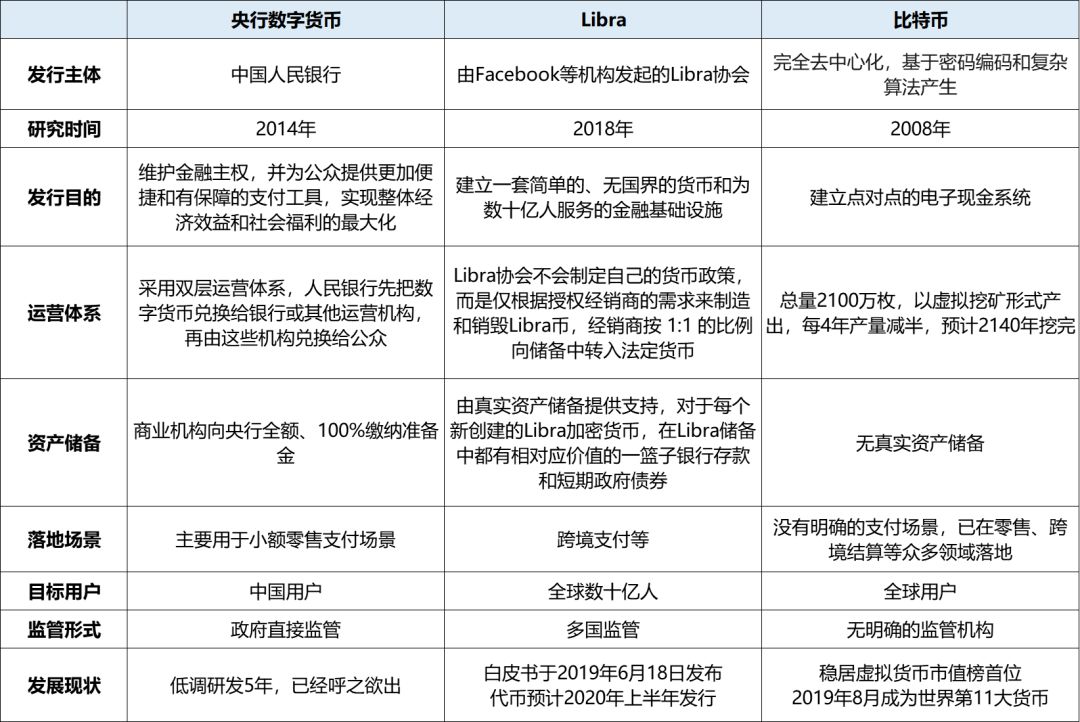

同样做支付,央行数字货币、Libra和比特币的发行目的、运营体系、落地场景等各有不同。

央行数字货币的研发始于2014年,经过5年筹备,越来越多的细节浮出水面。

8月10日,在中国金融四十人论坛上,央行支付结算司副司长穆长春表示,从去年开始,数字货币研究所的相关人员已经“996”,央行数字货币呼之欲出。他同时披露了央行数字货币的设计理念和技术架构:

1. 鉴于采用纯区块链架构无法实现零售所要求的高并发性能,央行层面决定保持技术中性,不预设技术路线,也就是不一定依赖某一种技术路线。

2. 采用双层运营体系,央行先把数字货币兑换给银行或其他运营机构,再由这些机构兑换给公众。

3. 商业机构需向央行全额、100%缴纳准备金,央行的数字货币依然是中央银行负债,由中央银行信用担保,具有无限法偿性。

4. 在双层运营体系下,仍坚持中心化管理模式,保证央行在投放过程中的中心地位。

5. 现阶段的央行数字货币设计,注重M0替代,而不是M1、M2的替代;Libra也是用所谓的100%的储备资产抵押,但没有限定于M0,可能出现货币超发情况。

6. 必须有高扩展性,高并发的性能,用于小额零售高频的业务场景,可以加载智能合约。

相比之下,由Facebook主导的Libra尚处早期阶段,具有一定的不确定性。

去年5月,Facebook成立区块链部门,低调开展加密货币的研发工作。今年6月,Libra白皮书正式发布。根据描述,Libra的使命是建立一套简单的、无国界的货币和为数十亿人服务的金融基础设施,由非营利性组织Libra协会负责管理,该协会已有Mastercard、PayPal、PayU等28个创始成员。

与大多数加密货币不同,Libra完全由真实资产储备提供支持。对于每个新创建的Libra加密货币,在Libra储备中都有相对应价值的一篮子银行存款和短期政府债券,以此建立公众对其内在价值的信任。

Libra同时继承了新型数字货币的几个特性——能够快速转账,通过加密保障安全性以及轻松自由地跨境转移资金,预计2020年上半年发行。

不过自Libra白皮书发布以来,监管机构频频施压,增加了Libra的变数。在递交给美国证监会的季度报告中,Facebook也提醒投资者,有很多因素可能阻止Libra如期推出。

相比于央行数字货币和Libra,比特币已经发展10年,有着成熟的技术体系和日益庞大的用户群体,而在支付环节,迅猛发展的闪电网络激活了比特币的支付功能。在比特币信仰者们看来,比特币将从「数字黄金」的1.0时代正式迈入「支付货币」的2.0时代。

支撑这一论断的是闪电网络的创新性突破:具有高扩展性,每秒可以容纳数百万至数十亿笔的交易;具备即时交易性,交易时间以毫秒计;交易费用极低,足以支持小额支付应用场景。

据密码分析公司CoinGecko公布的新数据显示,从1月1日到6月30日,比特币这个layer-2协议的网络容量增长了87%,节点数从2298个增加到4576个,增长率近乎100%。

与此同时,越来越多的初创公司在今年加入闪电网络的研发和推广中:

4月,Moon推出了一款网络浏览器扩展程序,允许在线购物者使用他们的闪电网络钱包在亚马逊和类似网站上购物。

6月,Bitrefill宣布,美国主流加密货币交易所和钱包服务商Coinbase的用户可以直接通过交易所账户使用他们全套的闪电网络服务。

7月,Fold宣布将比特币的闪电网络整合到其应用程序中,帮助用户在亚马逊、星巴克、优步和其他大型零售商使用比特币。

不过,比特币价值的稳定性、合规性以及闪电网络技术的安全性,都是比特币成为主流支付手段所面临的挑战。好在,比特币支付正在全球范围内“多点开花”,覆盖餐饮、住宿、购物等主要消费场景。

版权申明:本内容来自于互联网,属第三方汇集推荐平台。本文的版权归原作者所有,文章言论不代表链门户的观点,链门户不承担任何法律责任。如有侵权请联系QQ:3341927519进行反馈。