在银行业的应用现状及影响

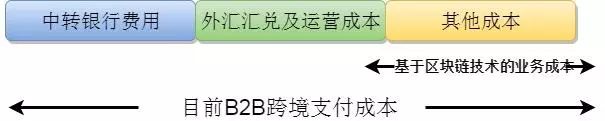

区块链技术在支付清算领域尤其是跨境支付领域的潜在优势格外突出,不少银行已经在这个领域跃跃欲试。例如,招商银行已经在2016年6月开发了基于区块链的跨境直联清算系统。招商银行总行与六个海外机构均部署在这个系统中,任意两个机构之间都可以在区块链上发起清算的请求并进行清算。这个系统优化了清算业务,首先由于不需要中转行之间的业务关系,中转银行费用、外汇汇兑等成本得以节省。

其次区块链端对端的支付简化了处理流程,加快了清算速度,据报道,招商银行的清算平台去中心后,报文传递时间由6分钟减少至秒级。

另外,区块链降低了人工操作差错率,分布式账本提高了信息安全性,处于一个私有链封闭的网络环境中信息不易篡改,并且为实时审计以及合规检查提供了可能。最后,这个平台具有高扩展性,假如招商银行在海外开设新的分行或者有新的合作伙伴,其可以便捷地部署和加入至系统中。

除了跨境支付场景,区块链技术还可以应用在资金清算领域中的另外一种场景——联合贷款,微众银行已经开发出清算联合贷款的区块链应用。微众银行是基于和合作银行联合放贷的模式运行,80%资金来自其他银行,每天涉及不少的利息、本金清算。传统金融交易的方式是各方银行各自记账,在交易完成后对账。一方面要花费大量人工成本,另一方面,数据可能会被故意人为篡改,因此难以保证数据的及时性和真实性。而基于区块链系统的交易和清算,在非对称加密算法确保安全性的同时,双方实时同步共享数据,如果数据变更,各方可以及时获悉,从而可以有效防止人为篡改。

除了贷款的清算领域,区块链技术还可以应用在贷款业务中的抵押物核查与征信环节。首先将房产、车辆等资产抵押贷款时,商业银行要核实抵押品、评估价值并向房管局等单位变更抵押品状态,整个贷款流程需要商业银行、评估机构、小贷公司、房管局等多个单位的协作,环节较多。区块链技术的信息实时共享可以大大缩减这些成本、提高效率。此外,目前看,当前商业银行对于借款人的信用了解渠道主要是通过对其个人品行的调查以及征信系统查询,但是征信系统仍存在信息采集密度低、更新滞后等问题,且调查过程中会存在借款人不如实和全面披露信息的情况。Chainalysis目前在为银行设计异常交易行为监测分析系统,在区块链中寻找不法行为,提高反洗钱、反欺诈能力。利用区块链非对称加密原理,银行可以将客户信息存储在区块链中,利用密钥证明所有者身份,使得识别过程更安全便捷。同时分布式账本透明共享的特性便于实时监控,为反欺诈、反洗钱提供了技术保障。

在资管托管业务中,传统资产托管业务涉及资产委托方、资产管理方、资产托管方以及投资顾问等多方金融机构,各方都有自己的信息系统,各方之间需要通过电话、邮件等方式核实确认信息,2017年1月10日中国邮储银行与IBM合作,采用超级账本架构(Hyperledger Fabric)推出了基于区块链的共享账本、智能合约、隐私保护、共识机制等四大机制的资管托管系统,资产委托方、资产管理方、资产托管方、投资顾问和审计方共享托管业务的信息并共同监督资产使用情况,信用信息交换更及时高效。此外,审计方和监管方可以更为准确快速地获取信息,提前干预和管控。

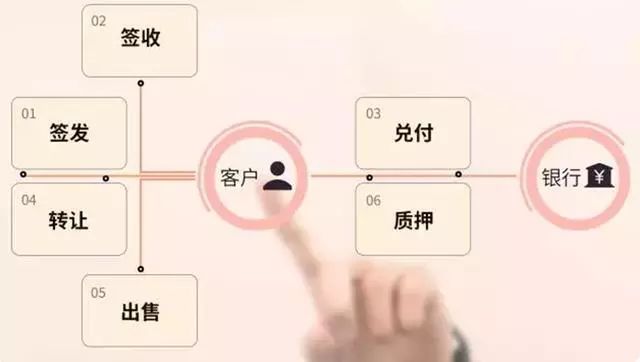

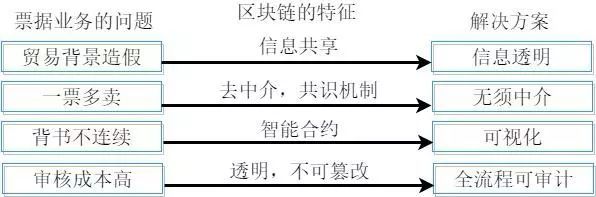

在票据业务方面,票据真实性难以保证、资金转移不及时、票据掮客降低业务透明度等是目前金融行业在具体业务操作中共同关注的几大痛点。2018年1月25日,中国工商银行、中国银行、浦发银行和杭州银行在上海票据交易所开发的数字票据交易平台上完成了区块链技术的数字票据签发、承兑、贴现和转贴现业务。与传统纸质票据、电子汇票不同,数字票据将以数字资产的方式进行存储、交易,信息不易篡改,安全性更强。而且其分布式结构可以降低系统中心化带来的运营和操作风险;消除中介的介入,不需要特定的实物票据或中心系统进行控制验证,解决了人为舞弊行为导致违规操作的行业痛点。此外,通过时间戳完整反映票据从产生到消亡的过程,所有市场参与者可以看到资金流向和交易记录,无论是大票还是零散的小票,无论是银行票还是中小企业汇票,真实反映票据权利转移的全过程,从而可以有效防范传统票据市场“一票多卖”、“打款背书不同步”等问题。

版权申明:本内容来自于互联网,属第三方汇集推荐平台。本文的版权归原作者所有,文章言论不代表链门户的观点,链门户不承担任何法律责任。如有侵权请联系QQ:3341927519进行反馈。