从保险公司的角度看,不少保险公司在积极探索通过采用区块链技术来降低核保成本,从而提升效率。2017年9月6日安永会计师事务所携手Guardtime公司宣告创建全球首个航运保险区块链平台。航运保险生态链较为复杂,跨国的参与方众多,导致交易量大、信息传输耗时、对账困难等问题,从而会降低数据的透明度,加大合规与精准风险敞口管理的难度。而交易各方通过该区块链可以实施共享数据,无需再担心对账出错、信息不对称等问题。再例如,保交链是上海保险交易所在2017年9月1日发布的区块链底层技术平台。上海保交所将保费、佣金、理赔等信息记录在区块链上,实现自动化对账功能,解决了再保险行业目前手动对账成本高、效率低的痛点。另一方面区块链的共享透明不可篡改等特点降低了信息不对称,可以更加及时、准确地获得风险信息,从而可以一定程度上减少骗保风险,有效解决“逆选择”和“倒签单”风险,进而降低保险的管理难度和管理成本。在航运保险这个区块链平台,保险客户、保险公司、保险经纪和第三方机构共享区块链所包含的客户资料、风险类别、风险敞口、保险合同等信息。在保交链上可以创建并维护源自多方的资产数据,将客户资产、交易支付等信息与保险合同相关联,及时获取并验证最新的客户通知和损失数据。

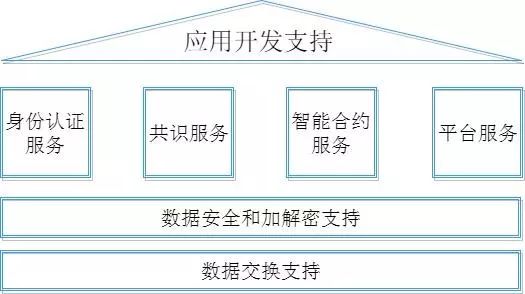

保交链服务体系与支持体系架构

从客户的角度看,首先因为保险公司采用区块链技术后的运行成本降低,也会使区块链保险比传统保险相对更便宜,其次利用智能合约可以实现自动理赔,为客户提供更便捷的服务。法国保险巨头安盛保险(AXA)正在尝试使用以太坊区块链为航空旅客提供自动航班延迟赔偿。以太坊智能合约还与全球空中交通数据库相连接来不断监视航班数据。当航班延误超过2小时,无须客户主张,理论上说,赔偿机制将会自动执行,直接发送投保人的“信用卡”账户中。此外,类似万能险的险种的期限错配会导致较大的流动性风险,客户可能无法获取到期收益,而智能合约可以强制执行合约保障客户的权益。最后,公众可以验证区块链中保险公司的合法性,并举报可能出现的伪保险公司。

从保险模式的角度看,一方面区块链技术可以实现合约的自主执行,另一方面在大数据时代更注重数据的量级和维度,从而可以实现数据的“自验证”,这种数据的“自执行+自验证”可以衍生出一种不依赖保险中介的、可以“自管理”的新的保险商业模式——互助保险,在这种模式下,保单定价和执行可以通过智能合约的条件设定来自动执行并进行不断的自我重置和动态调整。互助保险是指面临同样风险而产生共同保险需求的人自愿组织起来,共同协商制定风险补偿规则,预交风险补偿分摊资金,从而共担每一个参与者的风险损失。与传统商业保险相比,互助保险的保障范围更广,主要面对的目标客群较小且是同类人群,并且保费支出因为销售费用支出少和资金收益直接返还投保人的原因比商业保险会低很多

版权申明:本内容来自于互联网,属第三方汇集推荐平台。本文的版权归原作者所有,文章言论不代表链门户的观点,链门户不承担任何法律责任。如有侵权请联系QQ:3341927519进行反馈。