二、“稳定”的起因:早期数字货币替代法定货币的局限性

(一)法定货币的时代“危机”与回应路径

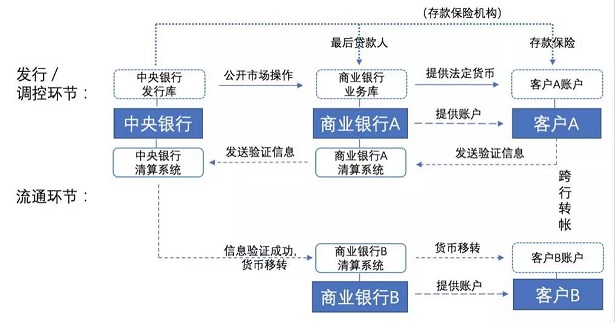

法定货币是由国家发行并由国家强制力保证流通、体现国家信用并具有无限法偿能力的价值符号,可在法定范围内履行经济学意义上的交易媒介、价值尺度与价值储藏货币三大职能。自20世纪初以来,由央行为中心、保障国家信用的法定货币发行与流通体制逐渐形成。[6]

图1 法定货币发行与流通示意图

经数十年的实践证明,以央行为核心的法定货币发行与流通体制在维护货币国家信用、保持货币币值稳定方面发挥了重要的积极作用,但同时存在诸多问题。首先,由于货币政策失误等原因,在20世纪末多国发生的通货膨胀危机乃至2008年全球金融危机期间,部分国家法定货币币值大幅波动,同时大量商业银行发生兑付危机乃至破产,一定程度上动摇了民众对法定货币的信心。其次,原有法定货币支付清算系统无法满足高频、小额的支付需求,通过“环球同业银行金融电讯协会(SWIFT)”进行的跨境支付存在高昂的金钱成本与时间成本。最后,除现金法币外,央行与商业银行通过其维护运营的支付清算系统全面掌握货币持有人的货币移转数据,对于数据保护立法不完备的国家而言,货币持有人的数据隐私权无法得到有效保障,且存在篡改的可能。

针对前述问题,其一,在监管立法方面,各国对现有法定货币发行与流通体制进行完善,如美国于2010年颁布《多德—弗兰克华尔街改革与消费者保护法案》,提升联邦存款保险额度、严格限制商业银行的高风险业务以及引入压力测试以监测银行资本。其二,在支付系统建设方面,央行或商业银行建立适应小额支付的货币清算系统。其三,在新型支付业态发展方面,第三方支付开始发展并逐渐受到监管者的认可,而在一定范围内作为交易媒介的社区货币、互助信贷系统等“补充货币”不断涌现;随着2009年比特币这种“点对点的电子现金系统”的诞生,越来越多的机构与个人开始基于区块链技术,创造出可在全球范围内“去中心化”发行与流通的私人货币,以消除政府主导下的法定货币出现的种种弊端。

(二)早期数字货币存在价格“稳定”的局限性

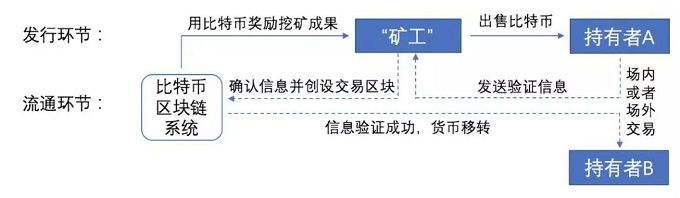

在2009年至2014年数字货币发展的早期阶段,比特币(btc)开启了数字货币发展的大门,瑞波币(XRP)实现了跨境支付结算的革新,而以太币(ETH)则为数字货币搭载智能合约提供了可能。在此期间,数字货币设计者试图开发出新的技术,让数字货币具备类似于法定货币一样的货币职能。[7]

图2 比特币发行与流通示意图

以比特币为例,早期私人数字货币发行与流通机制实现了“算法信任”[8],并在提升支付清算效率、保护交易隐私等方面具有一定优势,但基于流通范围狭窄、缺乏内在价值、监管缺位等原因,数字货币仍然无法实现币值的稳定,无法有效履行货币职能:其一,货币内在价值与货币调控者的缺失使得数字货币天然具有价格波动性。比特币不与任何法定货币或商品锚定,不具有任何内在价值,亦无私人或国家信用作为支撑;而根据现有的比特币发行机制,除非所有“矿工”停止创造新的比特币导致比特币发行的停止,任何主体均无法干涉比特币数量的增减,这使得比特币在面临价格大幅波动时,第三方无法采用类似于法定货币的调控手段对比特币的价格实施干预。

其二,数字货币使用目的的异化增加了其价格波动性,并在交易过程中带来了新的信用风险。目前大多数数字货币持有人将数字货币作为具有投资价值的商品而非支付工具看待,[9]大量存在的投机性行为增加了数字货币的价格波动性,这又使得数字货币与法定货币之间的场内兑换业务与场外交换行为存在极大的发展空间。[10]而由于近年来各国监管者逐渐建立了数字货币监管框架,数字货币交易所的合规成本增加,使得大多数交易所停止了场内兑换业务,而场外的私人交易效率较低,而数字货币具有的较强价格波动性又增加了场外私人交易的信用风险。[11]在此背景下,市场需要出现一种价格稳定、能充当法定货币与早期数字货币交易媒介的新型数字货币,让数字货币有效履行货币职能,降低法定货币与数字货币兑换中的信用风险。[12]

版权申明:本内容来自于互联网,属第三方汇集推荐平台。本文的版权归原作者所有,文章言论不代表链门户的观点,链门户不承担任何法律责任。如有侵权请联系QQ:3341927519进行反馈。