3Libra的优势将织起天网

3.1 欧元“高一尺”——区域性超主权货币

传统银行体系,按照职能的划分,可以分为中央银行及商业银行。

中央银行虽然也被称为“银行”,但它并非一般意义上的银行,而是一个政府管理机构。它的目标不是利润的最大化,而是维护整个国民经济的稳定和发展。简单来说,国家层级上的中央银行,是国家中居主导地位的金融中心机构,是国家干预和调控国民经济发展的重要单位,负责制定并执行货币政策,具有货币发行权并能够实行金融监管。

OCA需要成员国共同协商组建一个区域内的中央银行,对统一的财政和货币政策有着更高的要求。OCA内部的各成员国被迫放弃本国独立的货币政策。此外,由于货币发行由共有央行控制,成员国本国央行则失去了对货币发行和货币流通总量的控制,通过汇率手段调节投资和进出口平衡的能力也被削弱。

以欧元区为例,当欧洲中央银行以稳定价格为己任时,有着较大预算赤字的国家会不断地给欧洲中央银行施加压力,迫使其实施扩张性政策。而欧元区的各国政府也渐渐意识到,由于货币政策的制定由欧洲中央银行进行,各国在应对本国内部的特殊冲击时便只有财政政策可用了。

因此,欧元对原有银行体系的冲击,便是使各国的中央银行让渡部分职能,从而欧洲中央银行能够以更宏观的角度对区域进行调控。

但是,欧元区的建立对于各国中央银行也有好处。既然货币政策集中于欧洲中央银行,那么货币区的外汇储备就需要相应的集中于欧元区,这样一来欧元区成员国的央行不再需要为内部贸易和投资的结算而储备其他成员国货币,节省下来的储备可用于扩大内部投资。

在商业银行方面, OCA的建立,大大改善了商业银行所面临的风险环境。商业银行货币兑换的压力在一定程度上有所降低,从而流动性风险得以降低。此外,由于货币区内部使用统一货币,统一货币的信用由货币区背书,因此OCA建立后的统一货币相比原有货币在面临市场波动时敏感性更小,OCA起到了稳定市场心理预期的作用,从而使得利率波动风险更低。

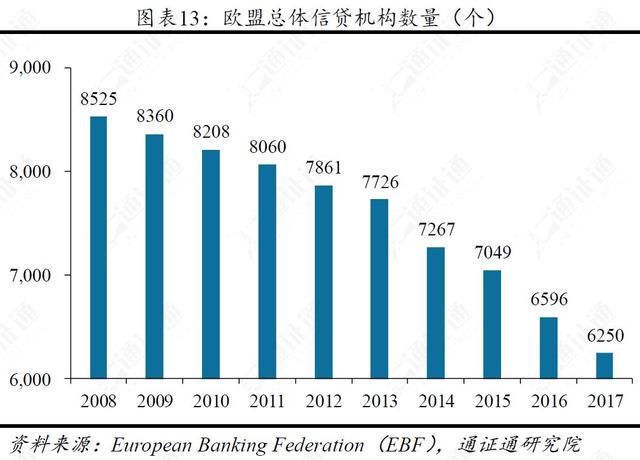

但是,由于在OCA内部统一了货币,使得原先以不同货币为差异化进行竞争的诸多商业银行失去了竞争壁垒,马太效应将逐渐显现,位于资本市场头部的商业银行将充分发挥规模经济的优势,配合自由的资本流动,小型商业银行将不断被大银行兼并收购。欧盟成立后,整个欧盟商业银行数量的锐减就是一个极好的例证。

根据EBF(European Banking Federation,欧洲银行联合会)发布的报告,欧盟28个成员国的总体信贷机构数量从2008年的8525家下降到2017年的6250家,降幅高达31%(信贷机构数量大幅下降的前10个国家里,8个都是欧元区的国家)。EBF在报告中指出,这一下降趋势源于“银行部门间通过合并以提高盈利能力”。

一言以蔽之,OCA对商业银行的正面影响,是对商业银行进行了增信,从而优化货币区商业银行体系,提高商业银行的信用质量和盈利能力;对商业银行的负面影响,是使得行业集中度提升,垄断的可能性提高。

3.2 Libra“高一丈”——全面击穿金融墙

相比于OCA,Libra带来的冲击是更加宏观的冲击,具有更加明显的超主权特征。Libra会冲击每个以央行为代表的主权国家意志和商业生态。DCA将会完美契合区块链的理念:去中心化。首先,建立DCA无需获得政府发放的资质或者牌照;其次,Libra的使用者能够绕过本国金融机构接入DCA,从而形成支付网络。除非各国政府有能力封锁每个人的上网途径,不然无法对Libra和DCA造成致命打击。在DCA中流通的Libra,具备极高的超主权货币特征。

同样以欧元区为例,如果说货币区内信贷机构总数量的减少,是因为信贷机构之间的并购,那么单一信贷机构下,实体分支机构数量的减少,一定是因为机构本身线下业务量的下降。

从2008年到2017年间,欧盟内部信贷机构分支机构的总数从238,000个下降到183,000个,下降幅度为23.1%。EBF官方给出的解释是“该数字的下降在一定程度上反应出消费者对数字银行的使用不断增加。2017年,有超过50%的欧盟个人使用互联网银行,远高于2008年的29%。”

从微观上来看,Libra将影响传统银行的外汇、跨境支付等业务。人们可绕过外汇限制,大量、自由地以Libra为中介货币进行不同国家的法币兑换,从而造成类似互联网银行所带来的冲击,令传统银行业务量减少并下降。

越方便,就越多人使用,Libra的信用也就越强,届时Libra协会或将成为数字央行,具有了实际的铸币权,这对现有金融体系的改造将是全面而宏大的。

目前,没有任何一家银行能够覆盖遍布全球、超过20亿人的用户信息。一旦Facebook建立起了数字经济生态,那么Facebook将能够统计到庞大的交易数据,进一步通过大数据分析等方法,得到用户的交易偏好和消费习惯,从而完善其平台和服务,这方面Facebook在原有的社交业务中已经驾轻就熟。当Facebook掌握了庞大的用户信息之时,将使得传统银行在客户群方面的占比面临不利局面,进一步迟滞传统银行的发展,逼迫传统银行另寻出路。

3.3 全球组网——Libra将渗透日常生活

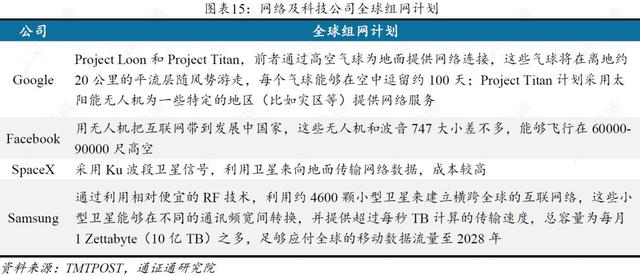

2015年,三星发布了一则消息,称将在全球利用约4600颗小型卫星来建立横跨全球的互联网络。在此之前,Google、SpaceX以及Facebook等网络科技公司都曾发布相关的全球组网计划。

截至2019年6月30日,全球总人口约为77亿,互联网用户约为44亿,尚有33亿人口未接入互联网。谁能够控制尚未联网的这33亿人的互联网入口,谁就能提供无所不在的服务。进一步的,如果有全球组网技术,那么网络隔离将极难实施,金融管控也难以达成。

未来通过与99位盟友的协作,Libra极有可能在包括Facebook在内的、由Libra管理协会参与者所共同构建的生态内流通。Libra协会成员的业务,已经覆盖了目前人们的大部分需求。在今天,一个人完全可以在Libra协会成员共同构成的商业生态内用数字化的方式生活,用Booking订酒店、用Uber出行、用ebay购物等等,并在每一环都可以用Libra进行简单快速的结算。这样一来,Libra可能渗透到任何主权国家的任何一个角落,与人们的生活密切结合,而主权国家对其的管制能力很弱。

版权申明:本内容来自于互联网,属第三方汇集推荐平台。本文的版权归原作者所有,文章言论不代表链门户的观点,链门户不承担任何法律责任。如有侵权请联系QQ:3341927519进行反馈。