(一)矿机厂商:算力生产方,在产业链中有绝对话语权行

矿机厂商作为算力生产方,是比特币挖矿产业链的源头。全球规模靠前的几家比特币矿机厂商均位于中国,其中三家均曾向港交所递交过招股说明书(但均已失效),未来或继续冲刺IPO(均被传考虑赴美上市)。矿机厂商本质上是芯片设计商,只不过设计的芯片专门用于“挖矿”,而这一业务也为矿机商提供了不菲的现金流。

矿机厂商的业绩与行情高度相关,因此波动性强。这在一定程度上,正是三大比特币矿机厂商无法在香港上市的原因。受2017年牛市刺激,截至2018年6月30日的六个月,比特大陆半年营收接近2017年全年,亿邦营收为2017年全年的1倍以上。但2018年全年为熊市,比特币价格一路下跌,三家矿机厂商盈利的可持续性受到较大影响。多家矿机厂商选择向AI芯片研发商转型,且取得了一定成果(本报告还是以讨论矿机芯片为主)。

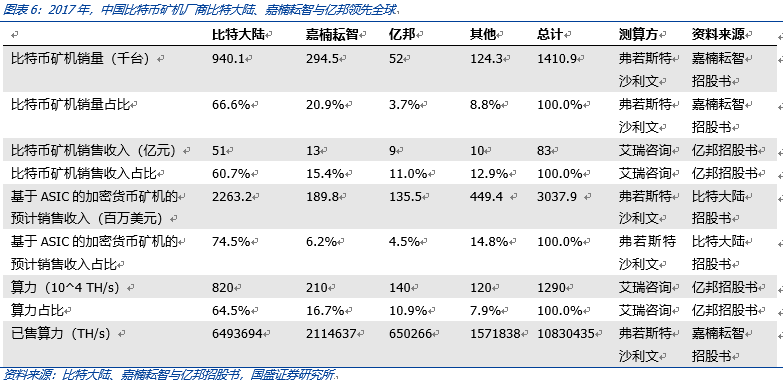

市场份额方面,不管三家厂商的统计口径是按算力、矿机销量还是矿机销售收入,可以看出,比特大陆的市场份额均在60%以上,最高达74.5%,嘉楠耘智的市场份额约为6.2%-20.9%,亿邦的约为3.7%-11%,全球其他比特币矿机厂商的市场份额约为7.9%-14.8%,可以说,国内厂商在该领域优势明显。

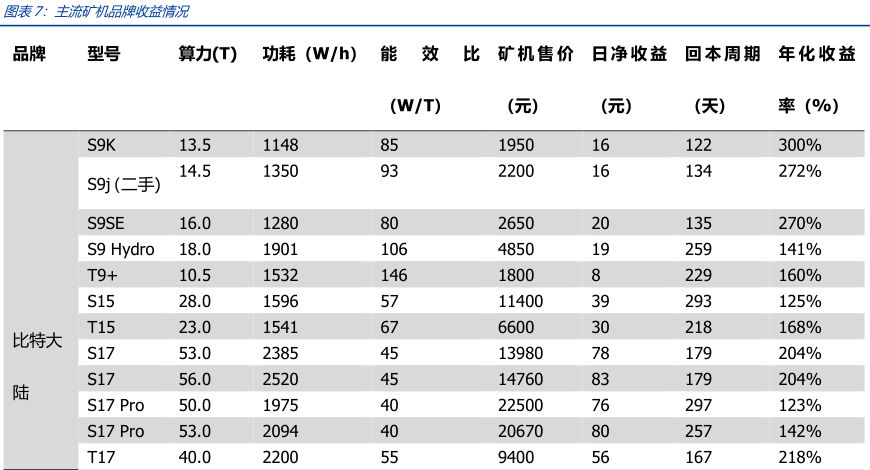

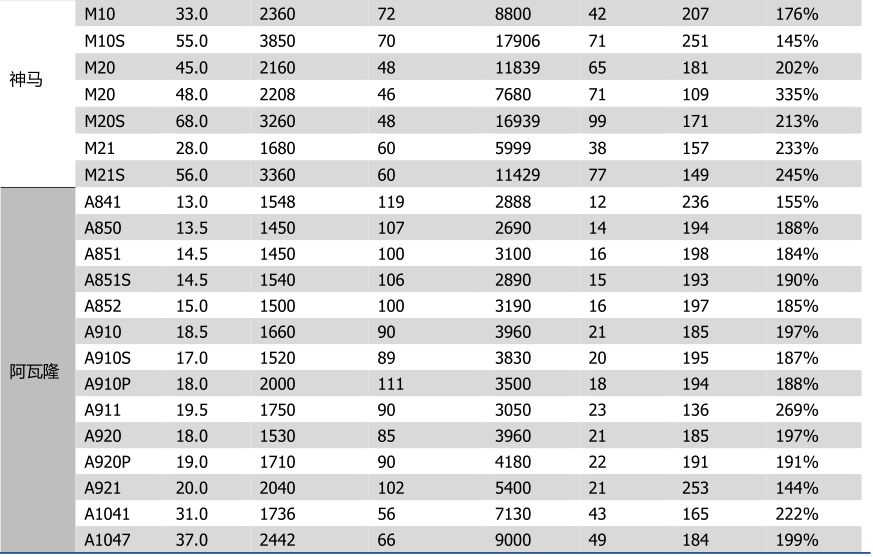

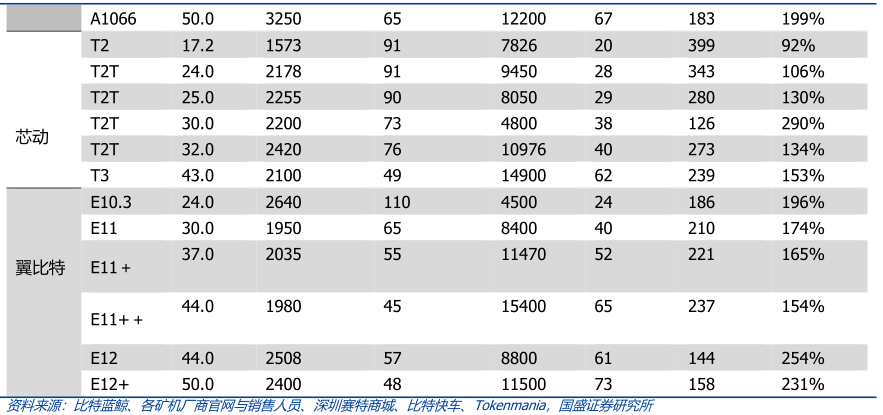

目前市场关注的主流品牌与机型主要有比特大陆蚂蚁S9/T9/S17/S17 Pro/T17、嘉楠耘智阿瓦隆A1041/A851/A841、芯动科技T2T/T3、神马矿机M10/M10S/M20/M20S/M21/M21S、亿邦翼比特E11/E11++/E12/E12+等。在2018年和2019年,神马矿机市场份额大幅提升,有望成为行业第二品牌。

当前市场的主流矿机为比特大陆旗下的蚂蚁S9,其市占率约为六成,其余占比较大的厂牌为芯动科技与神马矿机等。根据比特大陆招股书数据,2017年,蚂蚁S9占比特币矿机出货量的60%。短期内由于矿机供给不足,蚂蚁S9不会退出市场。但伴随着比特币减半的到来,矿工更倾向于购买能效比较低的矿机。

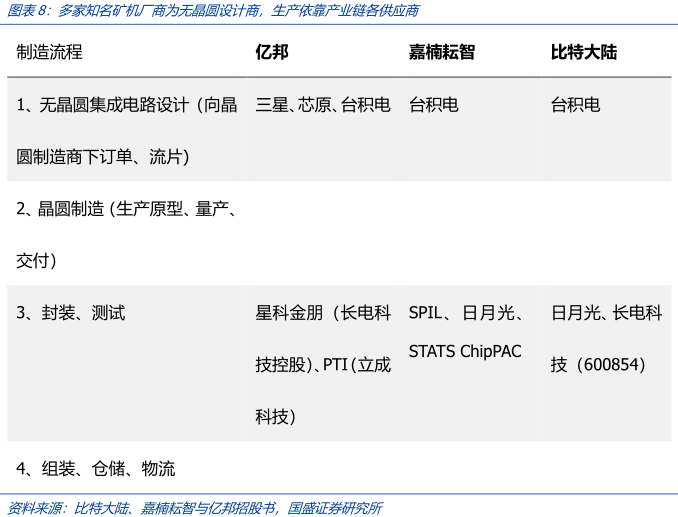

在比特币挖矿产业链的矿机厂商部分,还需要提及的是,前述三家矿机厂商主要负责无晶圆集成电路(IC)设计,三星、台积电等商场负责制造,星科金朋、PTI(立成科技)、SPIL、日月光、长电科技等厂商负责封装、测试芯片,还有组装、仓储、物流等环节,不同矿机厂商对上下游的话语权不同,这会影响它们向制造商预付货款的比例,从而影响其资金调度。

我们看好矿机产业链上矿机厂商的投资机会。1)矿机厂商的芯片设计及产业化能力具备相当程度的护城河。虽然比特币矿机厂商的产能受芯片流片良率影响很大,但归根结底,对其业绩影响最大的还是剧烈变动的比特币价格,矿机厂商有拓展新业务的诉求,借助已有的芯片设计经验,矿机厂商有望将成功经验复制到人工智能业务中去,促进我国半导体和人工智能产业发展。2)在整个比特币挖矿产业链,矿机厂商是最接近传统资本市场的一种业态(已有三家厂商提交了招股说明书)。部分领先的矿机厂商已经积累了较多融资经验。3)在比特币挖矿产业链中,矿机厂商业务的金融属性较小,主要是产品销售,面临的监管压力较小。

版权申明:本内容来自于互联网,属第三方汇集推荐平台。本文的版权归原作者所有,文章言论不代表链门户的观点,链门户不承担任何法律责任。如有侵权请联系QQ:3341927519进行反馈。